Az ingatlanüzemeltetésben a költségek ritkán egy nagy tételben jelentkeznek. Sokkal inkább apró javítások, kisebb beavatkozások, visszatérő karbantartások formájában jelennek meg. Éppen ezért válnak láthatatlanná. Egy csöpögő csap itt, egy kisebb villanyszerelési munka ott — hónapokkal később pedig senki nem érti pontosan, miért lett magasabb az éves fenntartási költség.

A probléma gyökere nem a költés, hanem az, hogy a költség elszakad az eseménytől.

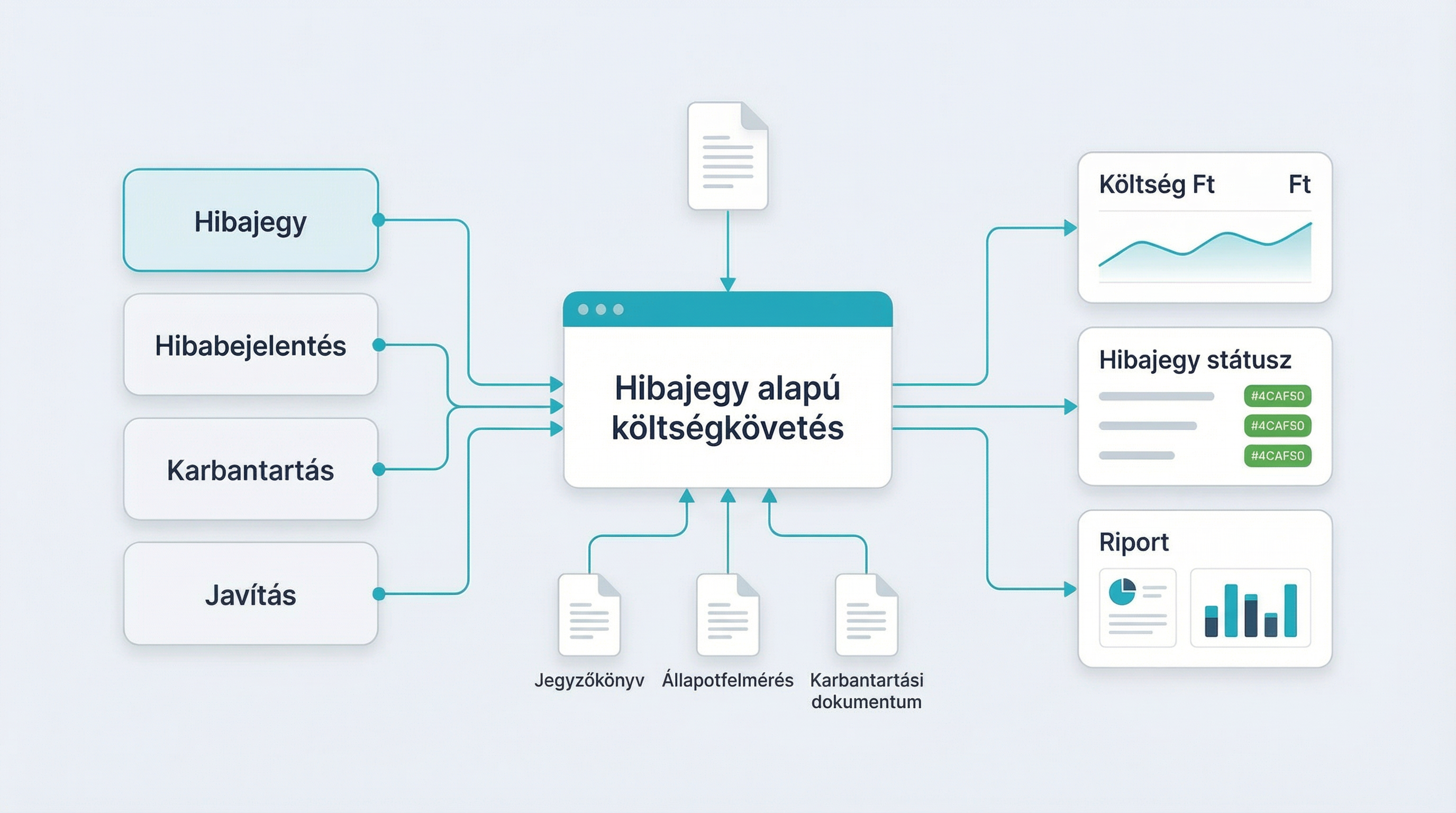

Az i11 hibajegy-alapú költségkövetése pontosan ezt a szakadást szünteti meg. A rendszerben minden karbantartás hibajegyként indul, és ez a hibajegy válik a pénzügyi nyilvántartás alapegységévé. Nem külön Excel, nem külön számlalista, hanem egy közös adatpont, amelyhez minden kapcsolódik.

Amikor egy javítás megtörténik, a költségek — munkaóra, anyag, eszközhasználat, kiszállási díj — közvetlenül a hibajegyhez rendelődnek. Így nem csak az derül ki, hogy „meg lett javítva”, hanem az is, hogy pontosan mennyibe került, milyen jellegű kiadás volt, és milyen gyakran fordul elő hasonló.

Ez a megközelítés alapjaiban változtatja meg a költségkezelést. A javítás többé nem elszigetelt esemény, hanem adat, amely összevethető más javításokkal, időszakokkal és ingatlanokkal.

A tulajdonos számára ez átláthatóságot jelent. Nem becslésekre és összefoglaló e-mailekre kell hagyatkoznia, hanem konkrét tételekre. Egy kattintással látható, hogy:

• melyik ingatlan mennyibe került fenntartani,

• milyen típusú hibák viszik el a legtöbb pénzt,

• hol jelentkeznek visszatérő problémák.

A manager számára a hibajegy-alapú költségkövetés kontrollt ad. Nem utólag próbálja összerakni az adatokat, hanem folyamatosan látja a pénzügyi hatást. Ez segít abban, hogy időben lehessen jelezni a tulajdonos felé, ha egy eszköz már nem javításra, hanem cserére érett.

Nézze meg működés közben

Az i11 rendszerében a javításokhoz tartozó költségek közvetlenül a hibajegyekhez kerülnek rögzítésre. Így később pontosan visszakövethető, mi történt, mikor és mennyiért.

Próbáld ki ingyen.A rendszer egyik legfontosabb előnye a viták megelőzése. Amikor minden költség egy konkrét hibajegyhez kötődik, megszűnik a „nem tudom, ez mihez tartozik” helyzet. A pénzügyi elszámolás nem magyarázkodás, hanem adat-alapú visszajelzés.

Hosszabb távon a hibajegy-alapú költségkövetés trendeket rajzol ki. Láthatóvá válik, hogy mely berendezések amortizálódnak gyorsabban, mely ingatlanok igényelnek aránytalanul sok beavatkozást, és hol lenne érdemes megelőző karbantartást vagy felújítást tervezni.

Ez a funkció tehát nem csupán a múlt rögzítéséről szól, hanem a jövőről is. Segít előre látni, nem csak reagálni. És pontosan ettől válik a karbantartás költségből befektetéssé.